單賣車位賺逾百萬 被國庫追稅、罰款86萬

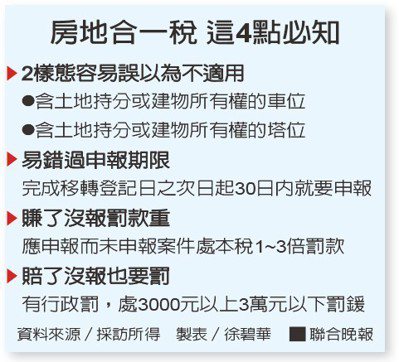

車位也屬「房地合一」課稅範圍

一位台北市民單賣車位,沒有申報房地合一稅,被台北國稅局查到,補稅加上罰款要了86萬元。這位市民賺的幾乎全給國庫。台北市國稅局官員指出,「車位也屬於房地合一稅的課稅範圍。」

這位市民在2017年6月用140萬元取得該車位,隔年1月以250萬元賣出。當國稅局要求他提示費用資料時,他才意識到自己錯失了申報時間,他以為售出車位算財產交易所得,要到今年5月時才併入綜合所得申報綜所稅。

台北國稅局官員指出,該納稅人賣出的車位是含地的,亦有建物所有權,要辦理移轉登記,是屬房地合一稅的課稅範圍。

另外一種納稅人常誤以為不用申報房地合一稅的是含有土地所有權的塔位,官員指出,去年也追補了幾件。「如果只是給使用權,沒有土地持分,那種塔位的交易屬財產交易所得,併入綜所稅申報即可;如果是有土地持分的,就和墓地一樣,要看看是否落入房地合一稅的課稅範圍。」

怎麼賣個車位沒申報,補稅、罰款這麼重呢?官員說,主要出在兩大方面,首先,持有不到一年售出,適用45%的最高稅率。

官員說,2016年年1月1日以後取得的房地,未來售出都適用房地合一稅。這位納稅人的車位取得在2017年6月,售出當然適用房地合一稅。賣出時間在2018年1月,算下來,持有時間不到一年,剛好適用到最高稅率45%。

帶入公式計算後,所得為96萬元〔收入250萬元-成本140萬元-(250萬×5%+契稅1.5萬元)-土地漲價總數額0〕,稅額達43.2萬元(所得額96萬元×稅率45%=稅額43.2萬元)。

而當國稅局發文時,通常納稅人已過繳納期限,要面臨罰款。官員說,根據規定,完成移轉登記日之次日起30日內申報個人房地合一稅,例如3月1日辦好所有權移轉登記,從3月2日起計算30天,也就是要在3月31日前完成房地合一稅的申報。

官員說,房地合一稅沒有輔導申報的規定,一旦發文通知提示費用,就是要罰款。

轉自 房地產

留言

張貼留言