民法成年下修 連帶影響所得稅、遺贈稅!

![]()

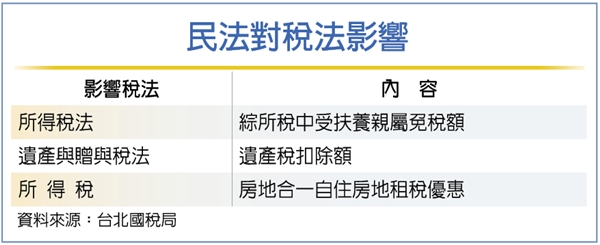

🔹財政部台北國稅局17日表示,自明年1月1日起《民法》成年的年齡下修為18歲,與稅務相關的《所得稅法》、《遺產及贈與稅法》等也都因此有所修正‼️

🔸對個人而言,主要會對「房地合一自住房地租稅優惠」、「綜所稅中受撫養親屬免稅額」、「遺產稅扣除額」造成影響。

🌟「綜所稅中受撫養親屬免稅額」受影響之部分:

原本是「年滿20歲以上」親屬若有就學、身心障礙或無謀生能力者可列為「受扶養親屬」,未來若年滿18歲,若不符合在校就學或是無謀生能力等條件,就不能列為「受扶養親屬免稅額」對象‼️

🌟「遺產稅扣除額」受影響之部分:

依法遺產繼承人為直系血親卑親屬者,或被繼承人遺有受其扶養之兄弟姊妹,每人可從遺產總額中扣除50萬元,其中若有「未成年」者,可按其年齡距屆滿成年的年數,每年加扣50萬元。

而成年的規定明年改至18歲,則會影響其扣除額之部分‼️

🌟「房地合一自住房地租稅優惠」受影響之部分:

依法個人出售房地合一適用範圍之房屋、土地,欲主張自住房地交易所得400萬元以下免稅,或重購自住房地退稅的租稅優惠,其中最主要的條件就是土地所有權人、配偶及「未成年子女」名下無其他房屋且設籍滿6年。

也因此在明年新規定上路後,台北國稅局表示,如果房地出售時,只有年滿18歲的子女設籍,就屬「成年子女」,而納稅義務人或其配偶且沒有其他未成年子女未將戶籍遷入,就不符合自住房地之條件,也就不能適用優惠租稅‼️

參酌自 https://ctee.com.tw/news/tax-law/757195.html

===========================================

宏國地政~您的不動產顧問!

營業時間:每週一至週五 早上8:30~晚上6:00

電話:06-258-2589

傳真:06-250-3839

地址:臺南市北區文賢路1080巷11號

留言

張貼留言